《哈佛商业评论》2019人工智能专项调研报告

《哈佛商业评论》中文版发起的《2019人工智能专项调研报告》(以下简称《报告》)近期完结了。我们在2019年第四季度针对人工智能行业和企业的200名公司负责人/创办人、管理者及普通员工展开调查,所有受访者对行业技术和产业发展情况有充分了解。

配合此次抽样调查,我们还访谈了全球主流的咨询机构专业人士及各行各业人工智能转型专家。

我们的调研主题包括了:人工智能各细分技术发展态势、产业落地情况及发展前景、全球人工智能领军企业的综合发展实力等。

他们引领了这一波人工智能技术在全球范围内的商业落地、发展和变革。变革主要包含三个层次:第一层是企业变革,当人工智能技术参与企业管理流程与生产流程,企业数字化趋势日益明显,部分企业已实现了较为成熟的智慧化应用;第二层是行业变革,人工智能技术带来的变革引发传统产业链上下游关系的根本性改变;第三层是人力变革,人工智能等新技术的应用将提升信息利用效率,把人类从简单重复的岗位中解放出来,聚焦更多具有创意性的工作。

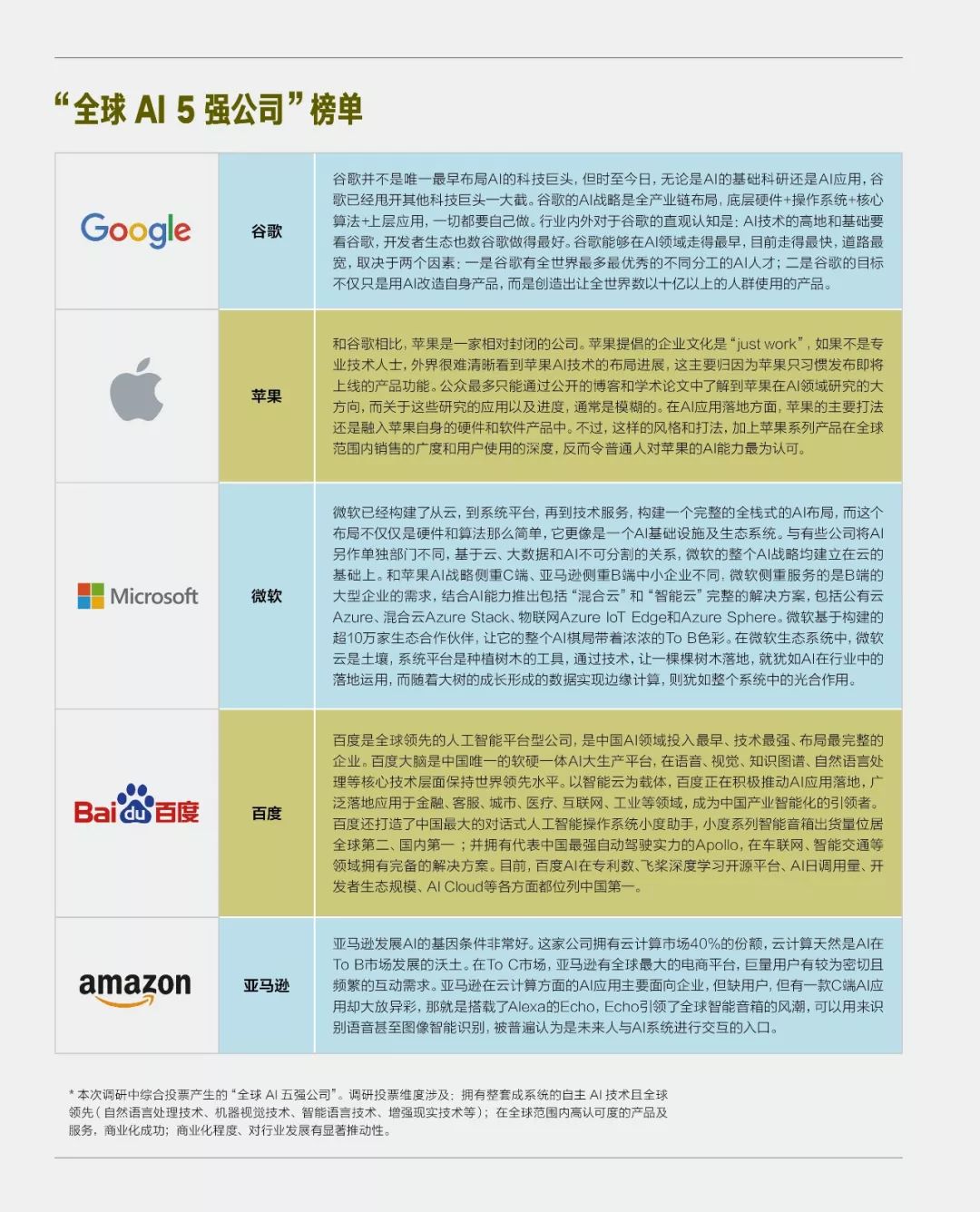

全球五大AI巨头都在忙什么?

在技术领域,巨头们2019年忙着做两件事情,一是在算法、算力、数据等AI基础领域夯实地基,二是加快脚步技术落地和生态扩张。

过去数年,国内外平台巨头先后发力人工智能,在人工智能的Algorithm(算法)、Big data(海量数据)、Compute(大规模计算资源)领域基本完成布局。

AI最终要形成大规模生产力有ABCDE五大关键因素:Algorithm(算法)、Big Data(海量数据)、Compute(大规模计算资源)、Domain(专业领域应用)、Ecosystem(生态链)。

如果细究,ABC前三者为基础,是科技平台巨头布局的基本工作,DE则更加个性化,需要各大平台巨头结合其基因禀赋从不同角度切入。

具体到2019年,各大巨头在ABC方面的重点是进一步做大底盘,大部分精力和资源聚集在DE两个维度。

例如谷歌,由于功能全面,可以满足不同规模企业的广泛需求,谷歌的TensorFlow是目前市场上使用最广泛的机器学习框架。

在《报告》中,被认为是拥有整套成系统的自主AI技术,且这些技术全球领先的公司中,谷歌以高达19.4%的百分比位居榜首。接下来是苹果、微软、百度和亚马逊。

位居第四的百度是全球前五中唯一的中国公司。中美两国是人工智能的全球两级,两国的人工智能龙头企业在人工智能的能力部署上均位于全球前列,但具体到基础技术能力有所不同。最大的不同是,中国公司在基础技术的研究开发能力上,整体不如美国。

也正因此,2019年,百度在加强生态、应用场景的同时,持续在算法、算力等基础技术能力突破。这也是中国所有布局人工智能的科技平台巨头正在经历的状态。

2019年,百度大脑的算法、算力取得突破,成为“软硬一体AI 大生产平台”,实现AI 技术的标准化、自动化、模块化,成为智能经济的基础设施,语音、视觉、自然语言处理、深度学习等细分领域的技术达到了全球领先水平。

场景化是AI的下一步方向

各大平台公司已经摸索出了不少AI商业化场景化落地方向,但多有不同

今天,全行业的主线和短期目标,都是为了把现有的、相对成熟的AI模型能力封装成为可商业化的组件,代入到现有的行业应用和业务流程中,创造大规模应用的条件。

各大公司已经摸索出了不少可行的方向,打算在今后1年-2年内开始产业化推广。

全球最大的电商平台亚马逊在缔造了全球最大的公有云AWS之后,人工智能的全面布局对这家平台巨头的两大业务都产生了不可逆转的积极影响。

作为一家电商平台,亚马逊很早就开始将AI技术用于电商产品推荐上,但这只是AI的初级应用场景。随着机器学习技术的不断进步,亚马逊开始将AI技术深入到公司运转的每个环节中,除了机器人、数据中心、云这些高高在上的东西,亚马逊还直接落地到了C端环节中,包括智慧零售的全链条解决方案Amazon Go,并且,打破了软件公司与硬件公司之间的墙壁,基于云端和AI语音识别技术,推出了消费电子产品智能音箱Echo。

在B端,亚马逊的AI实力也不容小觑。目前亚马逊的AI产品线包括:Amazon Lex、Amazon Polly 以及 Amazon Rekognition,分别定位于可编写自然人机交互、语音转换服务以及图像识别。

2019年12月,亚马逊又推出5项新AI服务,包括机器学习驱动的企业搜索、代码审核与分析、欺诈检测、医疗转录和AI预测的人工审核。同时,还发布了首款AI芯片Inferentia。

亚马逊是最早看到云服务对商业世界的巨大作用的公司,2006年,亚马逊AWS推出云服务功能,目前,AWS在全球的用户数量超过1亿,2019年,手握10亿活跃用户的苹果公司,也成为AWS的客户。不仅是AWS为这些客户提供服务,同时,这些被上传到云端的数据,也在通过机器学习,不断优化云平台。

一位AI领域的资深技术人士评价,如果从技术产业化的角度评价,目前中国几大巨头的AI云应用竞争同质化的趋势越来越明显。各家的能力也没有明显差距,细看的话,百度依靠多年的技术积累优势可以提供相对丰富的服务。

2019年百度做出AI进入工业化阶段的预判,制定了相应的产业智能化行动路线:核心是实现AI 技术自身的工业化,希望做到工业规模的生产、提供工业化级别的成本、做到工业化规模的切换,进而加速各产业的智能化升级。

要实现上述目标并不容易,无论是在数据层面、算法层面还是算力层面,都要做很多改进,百度已经着手建立数据体系,完善技术体系。

不仅是亚马逊和百度,包括谷歌、微软、苹果,以及国内的阿里、腾讯等平台巨头在AI商业化的道路上都有一些共性。

一是通过开放平台来控制入口。利用自身技术和资源优势建设基础平台,和中小型企业达到共赢的效果,后者为前者的生态繁荣添砖加瓦,前者为后者节省基础技术上的投入,专注做应用。

二是公司基因决定AI发展方向。谷歌具备技术优势,主打通用化适配全行业;亚马逊围绕电商+云紧紧围绕产品化思维;Facebook成长于开放的新一代互联网环境中,AI路径是开放、开源,一直坚持对外开源研究代码、数据集和工具;苹果自身的商业模式是“软+硬”的相对封闭体系,AI路径既围绕产品化,也相对封闭。

让AI看得见、摸得着

人工智能的前景无人质疑,人们更关心的是自己能不能搭上这列驶向未来的快车

《报告》调研结果显示,受访对象普遍认为AI行业发展前五个重要因素主要来自于行业成熟程度和客户的接受度。当上下游有完善的生态支持和5G商用,将能够使得人机交互体验的升级和产品生产成本降低,进而提升消费者的接受度。

一位接受《哈佛商业评论》中文版采访的中国某大型平台公司技术高层表示,2019年,所有公司对于AI的关注点都在求精和场景化,大家都有不少新的落地场景,但没有明显的核心技术突破,“说的都是更快更强更好用的话,但核心技术和前两年基本一致。”

这是技术发展和产业迭代周期的正常现象,技术进步带来产业繁荣,产业繁荣反哺技术进步,尤其在高科技行业。

2020年,人工智能技术的研究将更进一步。有研究机构认为,人工智能将从感知智能的1.0时代向认知智能的2.0时代演进,如何保持大数据智能优势的同时,赋予机器常识和因果逻辑推理能力,实现认知智能。

另外,计算存储一体化的趋势有望突破AI算力瓶颈,使用AI技术保护数据隐私正在成为新的技术热点。

IBM的预判是,人工智能的理解能力提高,又将扩大应用范围。明年,更多人工智能系统会开始依赖集学习能力和逻辑性于一身的“神经符号(neuro-symbolic)”技术。

5G也是促成人工智能技术往前一步,商业化更深一步的积极变量。

5G本质是更强的数据传输能力,IoT设备也会采集更多数据,借助于5G传输到边缘侧和云端供AI学习,AI将拥有更多原材料,即“数据”。

2020年5G全面商用,将会进一步加速AI的发展。5G具有低延时、高带宽和大容量三大特性,给智能家居、自动驾驶、可穿戴、VR/AR等AI强相关的应用创造了网络条件,将给AI创造更多落地场景。

边缘计算、云端协同和分布式计算会具备更好的网络基础,给AI创造完善的底层计算基础。

人工智能技术自身的迭代,和5G的加持,将进一步助推人工智能商业落地进程。

《报告》调研结果认为,医疗、手机和互联网、以及家庭家居被视为下一阶段最具潜力的应用场景前三名。

医疗行业、互联网和家庭家居三个行业天然具备数据属性,是公认的人工智能首批落地的最佳行业之一。除此之外,金融证券、工业、消费和政府行业,也是目前巨头开发较多,落地前景可期的领域。这些行业的共同特点有三:一是数据基础良好;二是需求旺盛,技术可复制能力强;三是较为容易找到可落地的丰富场景。

以医疗行业为例,近些年来,传统的医疗巨头和科技巨头都在积极加码布局该领域:强生、西门子等布局包括机器人、影像、辅助诊断在内的多个医疗AI领域,科技巨头中IBM、谷歌以及国内的百度、腾讯等公司在医疗AI领域也均有新成果。伴随巨头的进入,行业整合进一步加剧。

市场调研机构Global Market Insights数据显示,药物发现在智能医疗方面将占据35%以上的最大市场份额,到2024年收入将超过400亿美元;医疗影像和诊断技术将成为2017年-2022年智能医疗领域增速最快的行业,预计到2024年,行业将达到250亿美元,增速超40%。

不过,人工智能进医疗行业,可以预见将是一个从外延逐步向核心延伸的漫长过程,医疗行业2018年,仅中国已有上千家三甲医院引入AI产品,但同质化、赢利模式不清晰的行业痛点依旧存在。留给平台巨头的一个巨大商业机会就是,如何能够找到一条和本国医疗行业共生共赢的合适路径。

不过,选择哪些行业,重点落地哪些行业,不同的巨头有不同的考量,通常,决定他们战略选择的重要因素,是自身优势适合哪些行业。

当今世界,技术正在经历一个由“硬”变“软”的过程。当人工智能的软实力和传统行业叠加,也就是所谓的智能革命,可以预见的是,2020年开始,它将切实融入我们的生产、生活,看得见,摸得着。